Kalkulator EDB

Narzędzie do wyliczania wartości pomocy publicznej

Lista wzorów do wyliczania wartości pomocy

Dla rozporządzenia Rady Ministrów z dnia 7 grudnia 2016r. zmieniającego rozporządzenie w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach (Dz. U. poz. 2093).

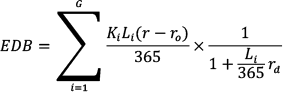

gdzie poszczególne symbole oznaczają:

Ki

- kwotę raty podatku lub innego świadczenia płatnego w danym okresie,

Li

- liczbę dni od dnia następnego po upływie terminu płatności podatku lub innego świadczenia

do momentu płatności danej raty,

r

- stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd

- stopę dyskontową wyrażoną w ułamku dziesiętnym,

ro

- stopę naliczania opłaty prolongacyjnej, a w przypadku niestosowania przepisów ustawy

z dnia 29 sierpnia 1997r. - Ordynacja podatkowa inną stopę oprocentowania naliczaną w dniu

udzielenia pomocy, wyrażoną w ułamku dziesiętnym; w razie nienaliczania opłaty prolongacyjnej

lub innej stopy oprocentowania ro = 0,

G

- liczbę rat,

i

- oznaczenie kolejnej raty;

gdzie poszczególne symbole oznaczają:

Ki

- kwotę raty świadczenia płatnego w danym okresie,

Li

- liczbę dni od dnia udzielenia pomocy do momentu płatności danej raty,

r

- stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd

- stopę dyskontową wyrażoną w ułamku dziesiętnym,

ro

- stopę naliczania opłaty prolongacyjnej, a w przypadku niestosowania przepisów ustawy

z dnia 29 sierpnia 1997r. - Ordynacja podatkowa inną stopę oprocentowania naliczaną

w dniu udzielenia pomocy, wyrażoną w ułamku dziesiętnym; w razie nienaliczania opłaty prolongacyjnej

lub innej stopy oprocentowania ro = 0,

G

- liczbę rat,

i

- oznaczenie kolejnej raty;

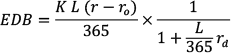

gdzie poszczególne symbole oznaczają:

K

- kwotę odroczonego podatku lub innego świadczenia,

L

- liczbę dni odroczenia od dnia następnego po upływie terminu płatności podatku lub innego

świadczenia do momentu płatności,

r

- stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd

- stopę dyskontową wyrażoną w ułamku dziesiętnym,

ro

- stopę naliczania opłaty prolongacyjnej, a w przypadku niestosowania przepisów ustawy z dnia

29 sierpnia 1997 r. – Ordynacja podatkowa inną stopę oprocentowania naliczaną w dniu udzielenia

pomocy, wyrażoną w ułamku dziesiętnym; w razie nienaliczania opłaty prolongacyjnej lub innej stopy

oprocentowania ro = 0;

gdzie poszczególne symbole oznaczają:

K

- kwotę odroczonego świadczenia,

L

- liczbę dni odroczenia od dnia udzielenia pomocy do momentu płatności,

r

- stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd

- stopę dyskontową wyrażoną w ułamku dziesiętnym,

ro

- stopę naliczania opłaty prolongacyjnej,

a w przypadku niestosowania przepisów ustawy z dnia 29 sierpnia 1997r. - Ordynacja podatkowa

inną stopę oprocentowania naliczaną w dniu udzielenia pomocy, wyrażoną w ułamku dziesiętnym;

w razie nienaliczania opłaty prolongacyjnej lub innej stopy oprocentowania ro = 0;

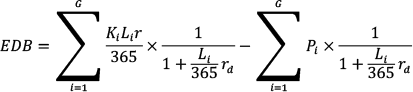

gdzie poszczególne symbole oznaczają:

Ki

- kwotę raty zaległości podatkowej lub innego zaległego świadczenia, wraz z odstekami za zwłokę,

płatnego w danym okresie,

Li

- dla zaległości podatkowej liczbę dni od dnia następnego po dniu złożenia wniosku do momentu

płatności danej raty, a dla innego zaległego świadczenia pieniężnego liczbę dni od dnia,

w którym zaprzestano naliczania odsetek za zwłokę, do momentu płatności raty,

r

- stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd

- stopę dyskontową wyrażoną w ułamku dziesiętnym,

Pi

- kwotę opłaty prolongacyjnej naliczonej od danej raty, a w przypadku niestosowania

przepisów ustawy z dnia 29 sierpnia 1997r. - Ordynacja podatkowa kwotę innej opłaty (odsetek)

naliczonej od danej raty; w razie niezaliczania opłaty prolongacyjnej lub innej (odsetek)

Pi = 0,

G

- liczbę rat,

i

- oznaczenie kolejnej raty;

gdzie poszczególne symbole oznaczają:

Ki

- kwotę zaległości podatkowej lub innego zaległego świadczenia, wraz z odstekami za zwłokę,

L

- dla zaległości podatkowej liczbę dni od dnia następnego po dniu złożenia wniosku do momentu

płatności, a dla innego zaległego świadczenia pieniężnego liczbę dni od dnia,

w którym zaprzestano naliczania odsetek za zwłokę, do momentu płatności,

r

- stopę referencyjną wyrażoną w ułamku dziesiętnym,

rd

- stopę dyskontową wyrażoną w ułamku dziesiętnym,

P

- kwotę naliczonej opłaty prolongacyjnej, a w przypadku niestosowania przepisów ustawy z dnia

29 sierpnia 1997 r. – Ordynacja podatkowa kwotę innej opłaty (odsetek); w razie nienaliczania opłaty

prolongacyjnej lub innej opłaty (odsetek) P =0;